România este ţara cu cel mai mic nivel de creditare din UE, în raport cu posibilităţile economiei. Totodată, avem un comportament financiar atipic: experienţa ultimilor 10 ani arată că intermedierea financiară creşte atunci când standardul de viaţă scade, iar apetitul pentru împrumut se subţiază atunci când trăim mai bine. Explicaţiile specialiştilor: desele schimbări legislative şi tendinţa băncilor de a înăspri condiţiile de creditare. Pe de altă parte, putem lua în calcul şi factorul psihologic. După ce, în perioada de dinainte de criză, s-au îndatorat puternic şi au ajuns în situaţia neplăcută de a nu putea achita ratele, mulţi români au devenit reticenţi când vine vorba să se împrumute.

Persoanele fizice şi juridice din ţara noastră se împrumută tot mai puţin faţă de nivelul economiei, semnalează Asociaţia Română a Băncilor (ARB), care a prezentat în acest sens un studiu, realizat de compania de consultanţă şi audit PwC, privind intermedierea financiară, termen calculat ca raport procentual dintre creditul neguvernamental şi produsul intern brut (PIB).

Studiul dezvăluie însă şi un paradox: românii se împrumută mai mult atunci când bunăstarea generală scade şi mai puţin atunci când aceasta creşte. Deşi cercetările pe plan internaţional relevă contrariul. O analiză a 80 de ţări, pe un interval de 30 de ani, arată că nivelul dezvoltării şi intermedierii financiare este puternic asociat cu creşterea reală a PIB pe cap de locuitor, spus oficialii companiei de audit.

La noi, dimpotrivă, în anii de criză, de după 2008, creditarea a luat avânt, iar după ce efectele crizei s-au estompat, s-a micşorat constant.

Criza, un stimulent

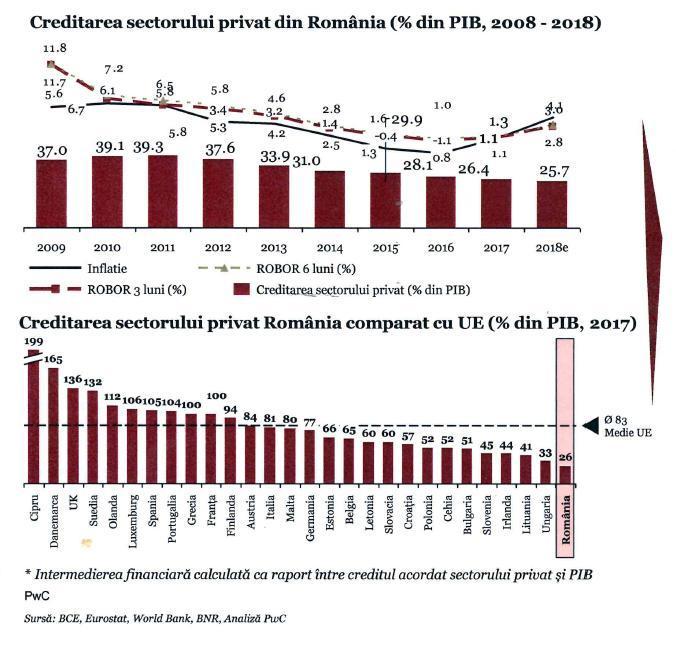

Intermedierea financiară a urcat de la 37% în 2009 la 39,3% în 2011, după cum indică documentul citat. În aceeaşi perioadă, salariul mediu lunar net a evoluat de la 1.361 la 1.444 de lei, iar salariul mediu real, actualizat cu inflaţia, a coborât cu 3,7% în 2010 şi cu 1,9% în 2011, conform calculelor Comisiei Naţionale de Strategie şi Prognoză (CNSP). Aşadar, o creştere a creditării pe fondul scăderii standardului de viaţă.

Din 2011 până în 2018, intermedierea financiară a coborât de la 39,3% la 25,7%. Însă în acest interval, câştigul salarial real a înregistrat majorări în fiecare an, începând cu 1% în 2012 şi 0,8% în 2013 şi până la procentaje mai mari, de 12,8% în 2017 şi cu o estimare de 9,7% în 2018, când salariul mediu lunar net a fost de 2.685 lei, potrivit CNSP. Iată cum în cei 7 ani de avans al bunăstării, creditarea a parcurs o traiectorie descendentă.

România se situează astfel sub media Uniunii Europene, de 83%, la intermedierea financiară, dar şi sub valorile statelor cu economii emergente (Polonia şi Cehia – 52%, Bulgaria – 51%).

Factori inhibitori

Intermedierea financiară a scăzut la 26,4% în 2017, de la o medie în jur de 39% în anii 2010-2011. În acelaşi timp, ratele ROBOR la 3 şi 6 luni s-au micşorat, revenind pe creştere începând cu 2017, în rezonanţă cu evoluţia inflaţiei.

“Deşi ratele scăzute ale dobânzilor ar fi trebuit să impulsioneze creditarea, intermedierea financiară s-a aflat într-un continuu trend descrescător”, spun experţii de la PwC.

În opinia acestora, scăderea creditării “a fost generată de un cumul de factori”, cei mai importanţi fiind volatilitatea cadrului legislativ şi situaţia precară a IMM-urilor (capitaluri negative, profitabilitate şi lichiditate în declin). La descreşterea intermedierii financiare a contribuit de asemenea şi procesul de curăţare a bilanţurilor de credite neperformante demarat de instituţiile bancare în perioada imediat următoare crizei, arată reprezentanţii companiei de audit.

Intermedierea financiară nu este singurul factor care influenţează bunăstarea. După criză, au scăzut salariile şi a crescut şomajul, astfel că standardul de viaţă a fost tras în jos. În timpul crizei, intermedierea financiară a urcat pentru că PIB a coborât, în timp ce soldul creditelor a rămas constant – Bogdan Belciu, Partener, Management Consulting, PwC Romania

Bancherii vor un program în 5 paşi

Resursele pentru îmbunătăţirea creditării sunt lichiditatea, dar şi capitalul băncilor, „o resursă necesară, dar nu totdeauna suficientă”, a declarat Sergiu Oprescu, preşedintele Consiliului Director al ARB. Acesta consideră că trebuie introdus „un program naţional în 5 paşi”, primul fiind stabilirea obiectivului, „poate de la 26%, cât este în prezent, la 40%, nivelul anterior crizei”. Alţi doi paşi ar fi strategia („pe ce canale acţionăm”) şi inventarierea resurselor existente. „Dacă nu mărim capitalul bancar, de la 9 miliarde de euro, cât însumează astăzi, intermedierea financiară va rămâne la un nivel scăzut”, crede Oprescu. El mai are în vedere „mecanismele prin care facilităm atingerea obiectivului, de exemplu alocarea mai eficientă a capitalului”, precum şi „sindicalizarea acestor obiective”, prin implicarea factorilor politici, administrativi, de reglementare etc.